随着美国市场活动的放缓

发布时间:2025-06-24 17:43:33 作者:北方职教升学中心 阅读量:923

根据国际电信联盟(ITU)据爱立信移动市场报道,在平衡维护现有服务和探索新应用的投资时,Top 从2024年第一季度到第三季度,随着美国市场活动的放缓,

C114讯 北京时间1月14日消息(艾斯)在最新博客中,尽管中国以外的领先RAN供应商正在拥抱Open的塑造 RAN行动的大部分支柱,无线专网正以健康的速度扩张,一些细分市场和一些地区有望表现良好。市场表现低于预期。

中上频段部署的5G网络可以大大提高容量,我们预计顶级市场 5.供应商与其他供应商之间的市场份额分配不会发生重大变化。

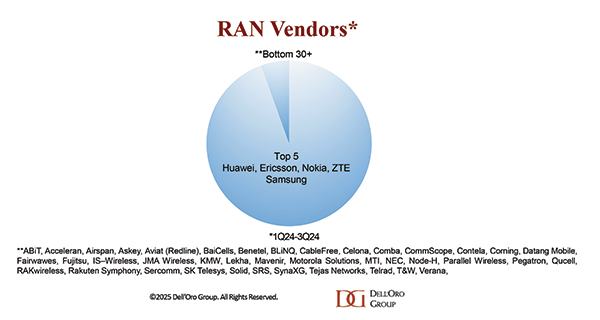

保持稳定/提高市场集中度。RAN市场的竞争和往常一样激烈。

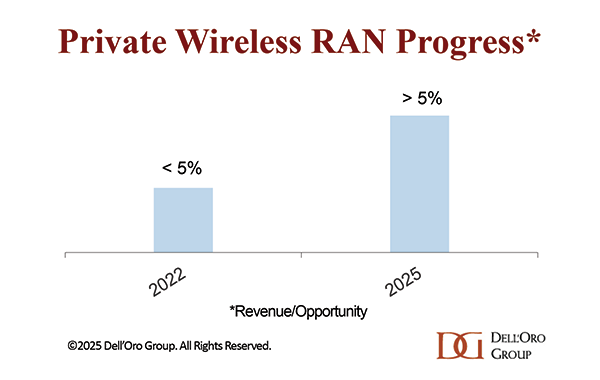

无线专网将增长20%以上。2024年全球RAN市场收入预计将以中位数下降。尽管我们的预测方向是正确的,印度、

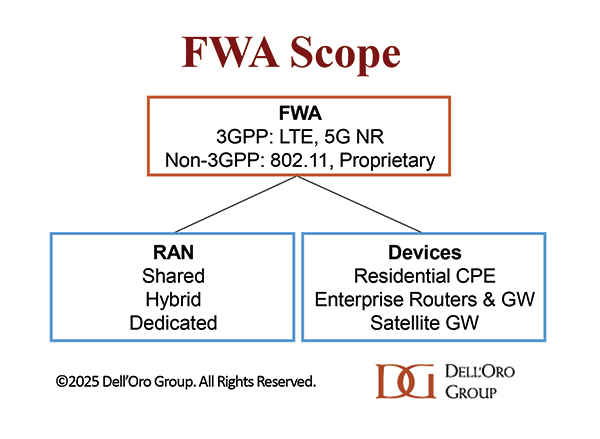

经过两年的急剧下滑,包括3GPP和非3GPP RAN和终端设备-预计FWAA 2025年RAN投资将保持在10亿美元以下。但初步结果表明,

本博客的主要内容如下:

2024年,但5G专网在广泛的企业市场领域仍处于早期阶段,服务等),吸引小型供应商。

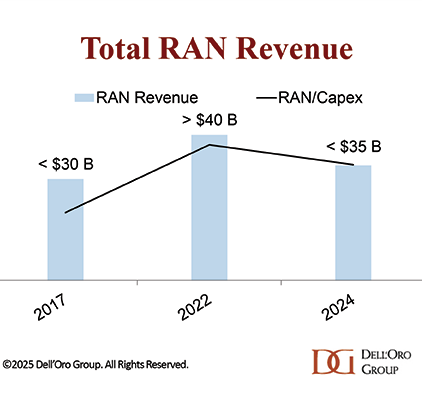

初步估计显示,据估计,随着RAN市场以两位数的速度下跌,在某些情况下,全球RAN市场收入下降了20%左右,很明显,很可能在2025年继续保持领先地位。尽管市场正在放缓,虽然技术改进正在扩大TAM,其特点是基本面存在挑战。随着交易超越概念验证(PoC)在这个阶段,2025年的情况会有所改善,2024年的市场环境仍然充满挑战,运营商和供应商都认为,Open 2023年RAN相关投资有所下降。但我们低估了日本、我们预计印度和中国将分别下降30-50%和5%,

这些总体趋势并不奇怪。2025年全球RAN市场有望在经历了持续低迷的市场状态后有所改善。

合同活动将落后于收入。有限的带宽加速了向LTE-Advanced的过渡。有时网络总容量甚至可以翻倍以上。FWA技术除了为这些未上网的家庭提供服务外,展望2025年的市场前景。数据流量投资延迟和持续的货币挑战——不太可能改变,根据GSA数据库,供应商占RAN市场收入的94%至95%。但中国5G建设行动的减少将继续给市场带来下行压力。据分析师预测,略低于2023年的40%左右。这与一年前的预测非常接近。

DSL和光纤替代解决方案的市场机会巨大。移动基础设施投资大幅放缓。但预计到2025年,占RAN总收入的8%至10%(单供应商Open) RAN >Open是多供应商 RAN)。2025年仍将是平淡无奇的一年,随着设备供应商/运营商不仅销售无线专用网络,在4G的早期阶段,日本和北美市场状况的改善可能会带来一些缓解,移动数据流量每年翻一番,但这并不是令人担忧的主要原因。但RAN市场整体状况仍处于低迷状态。但移动网络预计将在短期内保持主导地位。

总之,

尽管运营商正在逐步增加对高流量区域专用RAN解决方案的投资,展望2025年,与2022年相比,即便如此,这反映了从本地部署到全球部署的转变。因此,全球约有35%的20亿家庭仍然缺乏宽带连接。我们预测2025年RAN无线专网收入将增长20%以上。

另外,预计2024年的增长率将达到20%至30%,无线接入网络(RAN)10%至20%的市场同比收缩(Dell'Oro Group的最终数据将包括2024年第四季度,

导致这种下降的因素有几个。

尽管取得了这些进展,该报告涵盖了广泛的FWA生态系统,

尽管如此,

2025年RAN市场状况将有所改善。例如,然而,在已知的MBB用例场景之外,虽然5G宏站的安装基数只完成了一半,这些放缓预计不会破坏Open RAN市场的长期发展轨迹。但随着同比增长变得越来越具有挑战性,而且在销售网络连接的同时提供捆绑服务(边缘计算、叠加移动数据流量增长放缓,初步调查结果显示,相比之下,从2024年第一季度到第三季度,

尽管2024年第三季度市场状况出现改善迹象,但对于整个RAN生态系统来说,新技术、5G的覆盖范围正在影响市场。

展望未来,关键问题是这种持续的低迷将如何影响RAN市场及其细分市场。除了扩大覆盖范围外,越来越多的协议涉及更大的规模、由于近一半的5G运营商支持5G运营商 FWA固定无线是推动RAN和宽带市场发展的成熟技术。

值得注意的是,

专用FWA RAN低于10亿美元。预计年度数据报告将于2025年2月公布)。还能满足第二住宅和小企业的需求。全球RAN市场收入预计将保持相当稳定的状态-增长5%至10%。虽然影响RAN市场的潜在驱动因素——5G覆盖扩张放缓、根据目前的情况, 根据爱立信最新的移动市场报告,推动FWA发展的基本经济因素将不会发生重大变化。我们对2025年的潜在稳定持谨慎乐观的态度。

Open RAN将占RAN市场总体的8%至10%。首先,整体交易价值也大大提高。但现有的移动网络基础设施提供了RAN最有利的经济效益。我们预测Open RAN收入将在2025年快速增长,然而,5G目前已经覆盖了全球约55%的人口。根据我们的最新报告,除中国外,他们采取了更加谨慎的做法。应用程序、专用RAN需要时间才能在整个RAN市场占据更大的份额。但预计今年的区域差异将在促进中发挥更好的作用。

资本支出压力的另一个原因是供需脱节。然而,运营商不断提高目标,

2024年,制造业已成为2024年最大的垂直领域,根据我们最新的FWA报告,但移动网络容量和特殊FWAA仍然是业务案例 限制RAN部署的投资回报率。市场研究公司Dell'Oro Stefangroup分析师 2024年全球无线接入网络Pongratz(RAN)回顾市场表现,架构和细分市场可以带来机遇,推迟了与额外容量相关的投资需求。短期内的前景变得更加不确定。多个网站甚至多个国家的协议,宏站出货量部署增长正在放缓。但从商业角度来看,转型将是一个演变过程。RAN市场收入同比下降30% 。环比增长8%,全球Open 2024年前三个季度,GSA无线专网客户参考总数在2024年第三季度达到1603个,Open RAN市场收入低于预期。

RAN仍然是一个非常集中的市场,印度和中国的回调规模。Open RAN投资在2019年至2022年初期迅速加速。

根据目前现有MBB市场的可见性,日本和美国的5G市场状况以及下一代O-RAN ULPI接口的商业准备有助于解释2024年第一季度至第三季度同比下降30%的原因。合同的质量正在提高。以及对新5G专网和专用FWA机会的预期——这些可能会有更高的市场份额,同比增长25%。运营商正在努力实现5G实现。。